Posté le 29 Septembre 2017

Vers une nouvelle ère du raffinage pétrolier

Au cours des dernières décennies l’industrie du raffinage a connu une importante restructuration. Le nombre total des raffineries en exploitation dans le monde s’est réduit et compte aujourd’hui environ 640 installations (env. 140 aux USA).

Au cours des dernières décennies l’industrie du raffinage a connu une importante restructuration. Le nombre total des raffineries en exploitation dans le monde s’est réduit et compte aujourd’hui environ 640 installations (env. 140 aux USA).

Les raffineries qui ont été les plus touchées par cette crise sont celles qui ont été conçues pour traiter des pétroles spécifiques (pétroles légers et/ou non corrosifs). La conséquence de ce manque de flexibilité est une plus faible rentabilité. A cela s’ajoute la présence de contraintes imposées aux opérateurs (coûts d’exploitation, marché fortement concurrentiel, normes environnementales et spécifications produits, taxes, etc.) qui limitent le potentiel de profit par baril de pétrole traité et resserrent toujours plus l’étau qui est en prise sur les raffineries.

Etre plus flexible pour traiter des pétroles toujours plus complexes

Pour augmenter la rentabilité des raffineries, bon nombre d‘opérateurs ont initié des démarches d’Excellence Opérationnelle (OpEx) visant notamment à optimiser les coûts d’opération tels que la consommation énergétique, les coûts des arrêts planifiés, etc. Dans ce cadre, la réduction du coût d’approvisionnement en pétrole est une source d’économie substantielle compte tenu du fait que l’achat du brut représente environ 80% des coûts de fonctionnement. Chaque point de marge sur l’approvisionnement en pétrole a donc un impact direct sur le bilan économique d’une raffinerie.

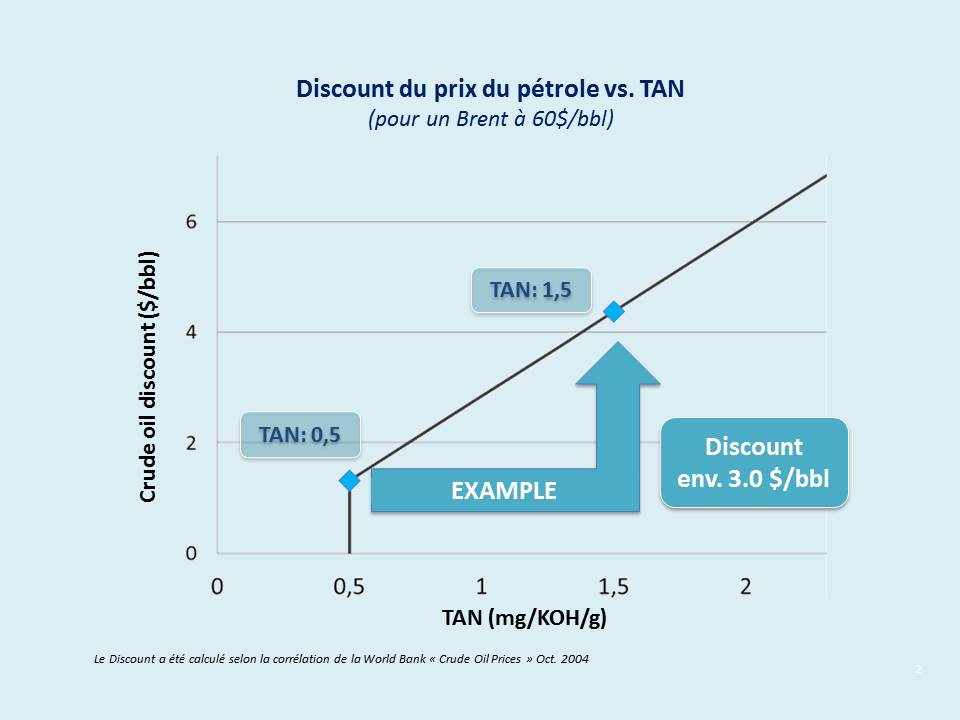

Etendre les sources d’approvisionnement pour s’adapter à la dynamique du marché

Afin de compenser la forte volatilité du prix du pétrole et optimiser les marges, la communauté du raffinage est incontestablement tentée d’étendre ses perspectives d’approvisionnement en incluant les pétroles ‘d’opportunité’ (pétroles lourds, pétroles à TAN élevé, etc.) ou en augmentant la part de ces pétroles à prix discountés pour majorer les profits. Pour exemple, l’analyse de la Banque Mondiale fait apparaitre un discount de plus de US$ 3 par point de TAN et par baril lorsque le baril de Brent se situe à 60$ (Réf. ESMAP TECHNICAL PAPER 081: Crude Oil Price Differentials and Differences in Oil Qualities, Octobre 2005). En se basant sur ces données, une augmentation de 0.5 en TAN pourrait donc permettre de générer une économie d’environ 1.5 millions US$/semaine pour un volume d’approvisionnement de 150 000bbl/jour correspondant à une taille de raffinerie moyenne.

Afin de compenser la forte volatilité du prix du pétrole et optimiser les marges, la communauté du raffinage est incontestablement tentée d’étendre ses perspectives d’approvisionnement en incluant les pétroles ‘d’opportunité’ (pétroles lourds, pétroles à TAN élevé, etc.) ou en augmentant la part de ces pétroles à prix discountés pour majorer les profits. Pour exemple, l’analyse de la Banque Mondiale fait apparaitre un discount de plus de US$ 3 par point de TAN et par baril lorsque le baril de Brent se situe à 60$ (Réf. ESMAP TECHNICAL PAPER 081: Crude Oil Price Differentials and Differences in Oil Qualities, Octobre 2005). En se basant sur ces données, une augmentation de 0.5 en TAN pourrait donc permettre de générer une économie d’environ 1.5 millions US$/semaine pour un volume d’approvisionnement de 150 000bbl/jour correspondant à une taille de raffinerie moyenne.